Page 266 - 04.GIGA 4th

P. 266

Sistem

mengumpulkan

Laba yang dihasilkan dari kegiatan perusahaan bocor ke luar perusahaan atau ditahan di

dalam perusahaan . Laba yang ditahan di dalam perusahaan melalui proses akuntansi dis

ebut cadangan, surplus, atau cadangan .

terdapat cadangan wajib yang dikumpulkan secara wajib menurut undang-undang ( huku

m dagang ) , dan cadangan sukarela yang dikumpulkan secara sewenang-wenang sesuai

dengan kemauan perusahaan . Cadangan wajib dibagi lagi menjadi cadangan keuntungan

dan cadangan wajib lainnya . Cadangan sukarela adalah jumlah yang diakumulasikan me

nurut ketentuan Anggaran Dasar atau keputusan rapat umum pemegang saham, dan dia

kumulasikan pada tingkat tertentu sesuai dengan cadangan perluasan usaha , penyusuta

n. cadangan , cadangan rata-rata dividen , cadangan pelestarian defisit, dan undang-und

ang perpajakan. Ada cadangan yang akan dikembalikan setelah jangka waktu berlalu . Ca

dangan dicatat di bagian modal dalam laporan keuangan .

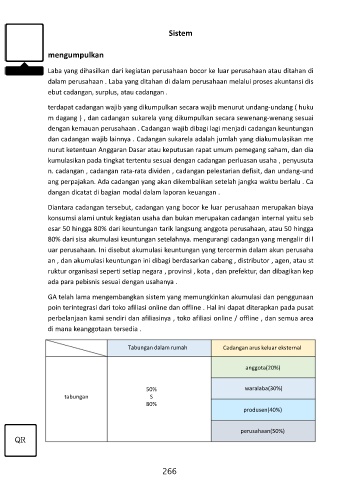

Diantara cadangan tersebut, cadangan yang bocor ke luar perusahaan merupakan biaya

konsumsi alami untuk kegiatan usaha dan bukan merupakan cadangan internal yaitu seb

esar 50 hingga 80% dari keuntungan tarik langsung anggota perusahaan, atau 50 hingga

80% dari sisa akumulasi keuntungan setelahnya. mengurangi cadangan yang mengalir di l

uar perusahaan. Ini disebut akumulasi keuntungan yang tercermin dalam akun perusaha

an , dan akumulasi keuntungan ini dibagi berdasarkan cabang , distributor , agen, atau st

ruktur organisasi seperti setiap negara , provinsi , kota , dan prefektur, dan dibagikan kep

ada para pebisnis sesuai dengan usahanya .

GA telah lama mengembangkan sistem yang memungkinkan akumulasi dan penggunaan

poin terintegrasi dari toko afiliasi online dan offline . Hal ini dapat diterapkan pada pusat

perbelanjaan kami sendiri dan afiliasinya , toko afiliasi online / offline , dan semua area

di mana keanggotaan tersedia .

Tabungan dalam rumah Cadangan arus keluar eksternal

anggota(20%)

50% waralaba(30%)

tabungan S

80%

produsen(40%)

perusahaan(50%)

QR

266