Page 266 - ESSAYBCTO 4th Sweden

P. 266

System

Tjäna

Vinst som genereras som ett resultat av företagsaktiviteter läcker antingen utanför föret

aget eller behålls inom företaget . Vinster som behålls inom företaget genom redovisnin

gsprocessen kallas reserver, överskott eller reserver .

finns lagstadgade reserver, som är obligatoriskt ackumulerade enligt lag ( handelsrätt ) ,

och frivilliga reserver, som ackumuleras godtyckligt enligt bolagets vilja . Reservfonder är

vidare uppdelade i vinstreserver och andra reservfonder är belopp som ackumuleras enli

gt bestämmelserna i bolagsordningen eller bolagsstämmans beslut, och ackumuleras på

en viss nivå enligt affärsexpansionsreserven , avskrivningar . reserv , utdelningsgenomsni

ttsreserv , underskottsreservation och skattelagstiftning Det finns en reserv som komme

r att återbetalas efter att perioden har gått . Reserver tas upp i kapitaldelen av bokslutet .

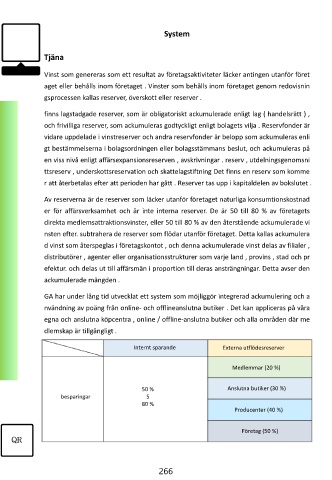

Av reserverna är de reserver som läcker utanför företaget naturliga konsumtionskostnad

er för affärsverksamhet och är inte interna reserver. De är 50 till 80 % av företagets

direkta medlemsattraktionsvinster, eller 50 till 80 % av den återstående ackumulerade vi

nsten efter. subtrahera de reserver som flödar utanför företaget. Detta kallas ackumulera

d vinst som återspeglas i företagskontot , och denna ackumulerade vinst delas av filialer ,

distributörer , agenter eller organisationsstrukturer som varje land , provins , stad och pr

efektur. och delas ut till affärsmän i proportion till deras ansträngningar. Detta avser den

ackumulerade mängden .

GA har under lång tid utvecklat ett system som möjliggör integrerad ackumulering och a

nvändning av poäng från online- och offlineanslutna butiker . Det kan appliceras på våra

egna och anslutna köpcentra , online / offline-anslutna butiker och alla områden där me

dlemskap är tillgängligt .

Internt sparande Externa utflödesreserver

Medlemmar (20 %)

50 % Anslutna butiker (30 %)

besparingar S

80 %

Producenter (40 %)

Företag (50 %)

QR

266