Page 266 - Webbook_tur_04

P. 266

Sistem

Para kazanmak

Kurumsal faaliyetler sonucunda elde edilen kar ya şirket dışına sızdırılır ya da

şirket iÇinde tutulur . Muhasebe süreci yoluyla şirket iÇinde tutulan karlara rezerv, fazla v

eya yedek denir .

kanunen ( ticaret hukuku ) zorunlu olarak biriktirilen kanuni yedekler ve şirketin iradesin

e göre keyfi olarak biriktirilen ihtiyari yedekler bulunmaktadır . Statü yedekleri ayrıca

kar yedekleri ve diğer kanuni yedekler olarak ikiye ayrılır . İhtiyari yedekler, Esas Sö

zleşme hükümleri veya genel kurul kararları uyarınca biriktirilen tutarlardır ve iş büy

ütme yedekleri , amortismanlara göre belirli bir seviyede biriktirilir. yedek akÇe , temettü

ortalama ihtiyatı , aÇık koruma karşılığı ve vergi kanunu süresi dolduktan sonra ia

de edilecek yedek akÇe bulunmaktadır . Yedekler mali tabloların sermaye bölümüne k

aydedilir .

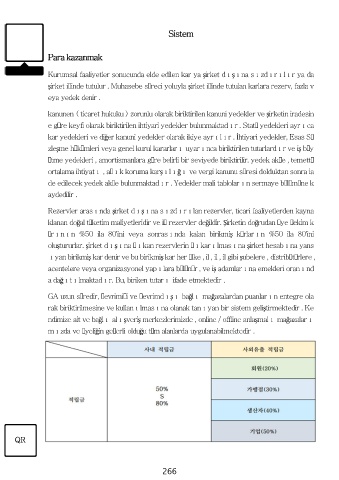

Rezervler arasında şirket dışına sızdırılan rezervler, ticari faaliyetlerden kayna

klanan doğal tüketim maliyetleridir ve iÇ rezervler değildir. Şirketin doğrudan üye Çekim k

ârının %50 ila 80'ini veya sonrasında kalan birikmiş kârların %50 ila 80'ini

oluştururlar. şirket dışına Çıkan rezervlerin Çıkarılmasına şirket hesabına yans

ıyan birikmiş kar denir ve bu birikmiş kar her ülke , il , il , il gibi şubelere , distribütörlere ,

acentelere veya organizasyonel yapılara bölünür , ve iş adamlarına emekleri oranınd

a dağıtılmaktadır. Bu, biriken tutarı ifade etmektedir .

GA uzun süredir, ÇevrimiÇi ve Çevrimdışı bağlı mağazalardan puanların entegre ola

rak biriktirilmesine ve kullanılmasına olanak tanıyan bir sistem geliştirmektedir . Ke

ndimize ait ve bağlı alışveriş merkezlerimizde , online / offline anlaşmalı mağazaları

mızda ve üyeliğin geÇerli olduğu tüm alanlarda uygulanabilmektedir .

QR

266