Page 62 - KOS ESSAY 5th

P. 62

七、营运资金增减变动情况及营运资金的计算方法如下。

营运资金是指经营活动所需的资金,是指净营运资金。

是指流动资产中扣除流动负债后的部分。

在该分析中,韩国银行于2020 年12 月发布的2019 年企业管理分析报告

同行业的邮购业务平均存货周转率(17.21)和应收账款

营运资金的增减是用销售额的增减乘以根据应收账款周转率(11.27 )和应付账

款周转率(10.70)计算的营运资金要求率5.34%计算得出的。 16)

<营运资金需求率及营运资金增减金额 计算公式 >

营运资金需求= 1/存货周转率+ 1/应收账款周转率– 1/应付账款周转率营运资金增

加/减少 =销售额增加/减少 ×营运资金要求

营运资金的增加或减少可以通过销售额的增加或减少乘以营运资金要求率来计算。

营运资金可按营运资金增加或减少的累计金额计算。

此时,年度营运资金以及营运资金的增减可按下式计算。

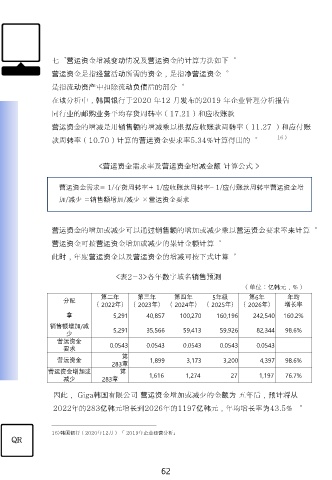

<表2-3>各年数字域名销售预测

(单位:亿韩元,%)

第二年 第三年 第四年 5年级 第6年 年均

分配

( 2022年) ( 2023年) ( 2024年) ( 2025年) ( 2026年) 增长率

拿 5,291 40,857 100,270 160,196 242,540 160.2%

销售额增加/减 5,291 35,566 59,413 59,926 82,344 98.6%

少

营运资金

要求 0.0543 0.0543 0.0543 0.0543 0.0543

第

营运资金 1,899 3,173 3,200 4,397 98.6%

283章

营运资金增加或 第 1,616 1,274 27 1,197 76.7%

减少 283章

因此, Giga韩国有限公司 营运资金增加或减少的金额为 五年后,预计将从

2022年的283亿韩元增长到2026年的1197亿韩元,年均增长率为43.5% 。

16)韩国银行(2020年12月) 「 2019年企业经营分析」

QR

62