Page 60 - 05.VALUE 5th

P. 60

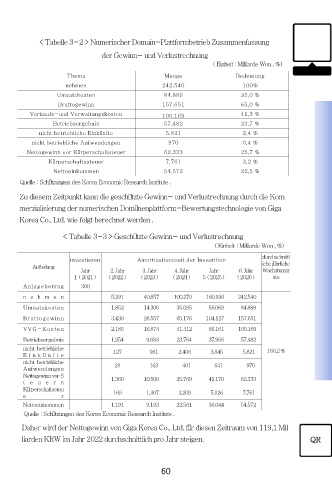

croître de 160,2% pour atteindre 5.457,2 milliards de wons en 2026 , cinq ans plus tard .

Section 2 Estimation des flux de trésorerie

Dans l'estimation des flux de trésorerie, les flux de trésorerie futurs sont également app

elés flux de trésorerie disponible ou flux de trésorerie disponible 14) Il peut être calculé v

ia la procédure suivante .

Premièrement , le montant de l'investissement a été investi par Giga Korea Co., Ltd. Sup

posons que 30 milliards de won soient investis pour créer une plate-forme de domaines

numériques sur 11 ans, de 2011 à 2021 .

Deuxièmement , les ventes attendues de 2022 à 2026 peuvent être référencées au < Tab

leau 3-3> .

Troisièmement , le bénéfice net, qui est le bénéfice d'exploitation après impôts, peut êtr

e référencé au < Tableau 3-3> .

Quatrièmement , les coûts d'amortissement avant le lancement du produit sont calculés

chaque année pour l'investissement initial de l'entreprise de 30 milliards de won. 20% ,

soit 6 milliards de won, ont été distribués chacun .

Cinquièmement , le montant des dépenses en capital ( coûts de développement ) avant

le lancement du produit est basé sur les 30 milliards de won investis par Giga Korea Co.,

Ltd. pour commercialiser la plateforme de domaines numériques de 2011 à 2021 .

Sixièmement , les dépenses en capital après le lancement du produit peuvent être calcul

ées comme suit .

montant de l'investissement annuel pour augmenter la valeur de l'entreprise après la co

mmercialisation d'un nouveau produit .

En d'autres termes , les dépenses en capital comprennent les actifs corporels ( terrains ,

bâtiments , structures , machines , équipements, etc. ) et les actifs incorporels ( achalan

dage , droits de propriété industrielle , licences et franchises , droits d'auteur , logiciels i

nformatiques , etc.) détenus pendant une longue période. du temps aux fins d'utilisation

dans des activités commerciales , frais de développement , droits de location , droits

miniers, droits de pêche, etc. ) .

En principe, les dépenses en capital doivent être estimées directement, mais si l'estimati

on directe est difficile, elles peuvent être estimées en utilisant les informations financièr

es moyennes du même secteur . 15)

14) Kim Shin-pyo (2019.9.4.), Gestion et évaluation de la création de valeur [ Édition révisée ], pp .

QR 15) En supposant qu'il n'y aurait aucun investissement dans de nouvelles installations et équipements dans ce projet , la valeur

unitaire des dépenses en capital a été estimée à l'aide des informations financières d'eBay Corée, une société de commerce éle

ctronique représentative .

60