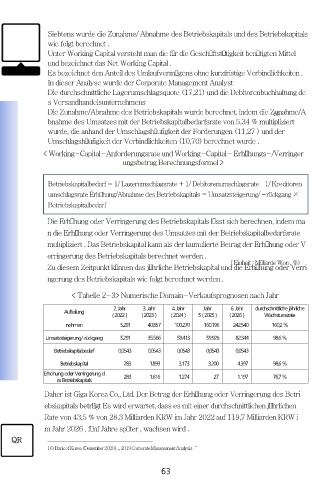

Page 63 - 05.VALUE 5th

P. 63

Huitièmement , le montant du recouvrement des investissements a été calculé comme

suit .

Montant du recouvrement des investissements

= Dépenses en capital + augmentation/diminution du fonds de roulement – amortisse

ment

= Capital investi ( dépenses en capital avant lancement du produit + dépenses en capit

al après lancement du produit + augmentation/ diminution du fonds de roulement ) - A

mortissements ( amortissement avant lancement du produit + amortissement après la

ncement du produit )

= Capital investi (300 + 6 136 + 4 397) - Amortissement (60 + 3 019)

= 10 833 – 3 079 = 7 754 (3-3)

Neuvièmement , les flux de trésorerie futurs ont été calculés comme suit .

flux de trésorerie futurs

= Résultat opérationnel après impôts + amortissement avant lancement du produit + a

mortissement après lancement du produit – dépenses en capital avant lancement du p

roduit – dépenses en capital après lancement du produit – augmentation/diminution d

u fonds de roulement + montant de la récupération des investissements (3-4)

Flux de trésorerie pour l'année 1 = 0 + 60 + 0 – 300 - 0 – 0

= -240

Flux de trésorerie pour l'année 2 = 1 191 + 0 + 87 - 0 - 134 – 283

= 861

Flux de trésorerie pour l'année 3 = 9 193 + 0 + 267 – 0 – 900 – 1 616

= 6 944

Flux de trésorerie de la 4ème année = 22 561 + 0 + 567 – 0 – 1 503 – 1 274

= 20 351

Flux de trésorerie de la 5ème année = 36 044 + 0 + 871 – 0 – 1 516- 27

= 35 372

Flux de trésorerie de la 6ème année = 54 572 + 0 + 1 227 - 0 – 2 083 – 1 197 + 7 754

= 60 273

QR

63